昨今は、新型コロナウイルス感染症の影響で、結婚式を家族のみで執り行う「家族婚」や、葬儀を家族のみで執り行う「家族葬」が増えています。実際の祭事に参列できない場合であっても、取引先や従業員であれば祝い金や見舞金を贈ることが一般的とされています。

このような祭事に備えるためにも、ぜひ慶弔見舞金規程を作っておきましょう。作った規定に沿って見舞金を贈ることで、会社の経費として取り扱えるようになるという大きなメリットがあります。

今回の記事では、慶弔見舞金規程を作る前に知っておきたいことと、実際に作る際のチェックポイントをまとめてご紹介します。慶弔見舞金についてよく知らないという方や、あらためて確認しておきたい方、これから規定を作成しようと考えている方は、ぜひこの記事を参考にされてみてください。

1.慶弔見舞金とは?

まずは、慶弔見舞金について確認しておきましょう。

1.本人や家族の結婚・万が一の際に出すお金

簡単にまとめると、従業員やその家族が

・結婚した

・出産した

・病気・ケガで入院した

・地震、洪水などの災害で被災した

・亡くなった

などの場合に、祝い金や見舞金、香典などとして出すお金のことです。

よりわかりやすくするため、慶弔見舞金に含まれるものを表にまとめました。

| 名称 | 説明 |

| 結婚祝い金 | 従業員が結婚した際に支給される |

| 出産祝い金 | 従業員またはその配偶者が出産したときに支給される |

| 死亡弔慰金 | 従業員が死亡した場合は遺族に、従業員の家族が死亡した場合は従業員に支給される |

| 傷病見舞金 | 従業員が病気・ケガを理由に休職した場合に支給される |

| 災害見舞金 | 従業員が災害により被災した際に支給される |

このほか、企業によっては独自で定めている慶弔見舞金も存在します。

2.法律上、支払い義務はない

法律上、慶弔見舞金の支払い義務はありません。その根拠となる法律を紹介しましょう。

| 労働基準法第11条

この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう |

簡単にまとめると

1.企業は従業員に対して給料や賃金など、労働に対しての対価を支払わないといけない

2.しかし、慶弔見舞金は労働に対しての対価ではない(会社での仕事の成果に応じて払うものではない)

3.そのため、仮に慶弔見舞金を支給しない企業があったとしても「給料や賃金を払っていない」という意味にはならないので、違法ではない

ということです。

1.就業規則に定めている場合は注意

実際のところは、就業規則や労働契約の中で慶弔見舞金に関する支給条件・具体的な金額が明記されている場合、支払い義務が生じます。

参照:全国社会保険労務士会連合会 都道府県社会保険労務士会「中小企業のための就業規則講座~不況に負けない『いきいき職場』をつくるために~就業規則作成・

見直しのポイント」

https://www.mhlw.go.jp/bunya/roudoukijun/roudoukeiyaku01/dl/15.pdf

記載があったにも関わらず企業の一方的な判断で慶弔見舞金の支給・不支給を決めてしまうと、トラブルの元になるため注意が必要です。

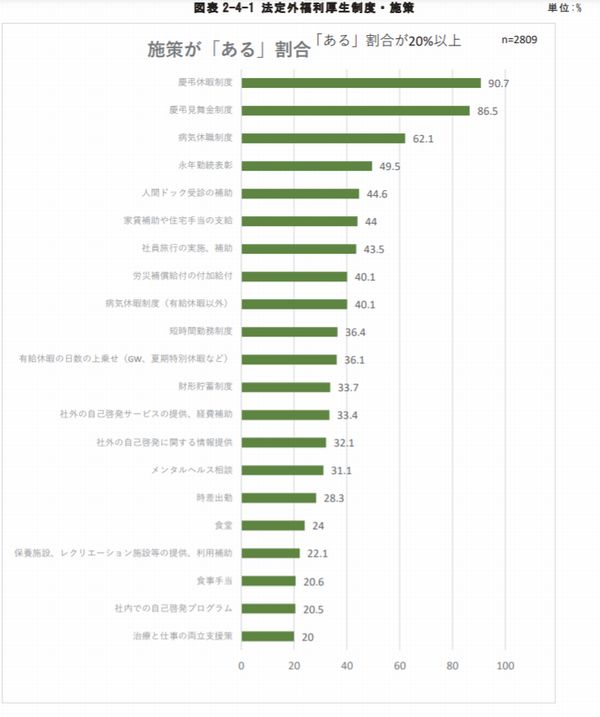

3.それでも導入している企業は多い

既に触れた通り、慶弔見舞金を支払うこと自体には、法的な義務はありません。

しかし「結婚したらお祝い金を渡そう」「ご家族が亡くなった時は香典を持っていこう」という風潮が根強く残っていることを反映して、慶弔見舞金制度を導入している企業は多いです。

以下のグラフからもわかるように、9割近くの企業が慶弔見舞金制度を導入しています。

出典:独立行政法人労働政策研究・研修機構 企業における福利厚生施策の実態に関する調査

https://www.jil.go.jp/institute/research/2020/documents/203.pdf

また、非正規社員(パート・アルバイト、契約社員など)も慶弔見舞金制度の対象としている企業も多く存在します。

出典:独立行政法人労働政策研究・研修機構 企業における福利厚生施策の実態に関する調査

https://www.jil.go.jp/institute/research/2020/documents/203.pdf

4.一般的な相場は?

慶弔見舞金の相場は、企業によって様々です。

下記に一般的な相場をまとめました。

| 名称 | 相場 |

| 結婚祝い金 | 1~3万円 |

| 出産祝い金 | 1~3万円 |

| 死亡弔慰金 | 従業員が業務上で死亡した場合:10万円

従業員が業務外で死亡した場合:5万円 家族が死亡した場合:1~5万円 |

| 傷病見舞金 | 業務上の病気・ケガが原因の場合:3万円

業務外の病気・ケガが原因の場合:1万円 |

| 災害見舞金 | 2~5万円前後 |

5.勘定科目は「誰に支払ったか」で決まる

なお、慶弔見舞金に含まれる出費があった場合も記帳が必要です。その場合に用いる勘定科目は「誰に支払ったか」で決まると考えましょう。下記の表をご確認ください。

| 従業員やその家族に支払った場合 | 福利厚生費 |

| 得意先など社外の人に支払った場合 | 交際費 |

| 交通事故の見舞金 | 雑損失(※損害賠償金と同じ扱いになるため) |

2.慶弔見舞金規程を作成するメリット

次に、慶弔見舞金規程を作成するメリットとなる

・条件を満たせば福利厚生費として認められる

・規程を作ることで従業員間での不平等を避けられる

・企業と従業員との間の信頼関係の構築に役立つ

の3点を解説します。

1.条件を満たせば福利厚生費として認められる

慶弔見舞金は、一定の条件を満たせば、複利厚生費として認められます。そのため、所得税非課税である上に消費税の対象ともなりません。また、社会保険料・労働保険料を算定する際の対象にも含まれません。

ただし、以下の3つの条件を満たすことが条件とされます。

・就業規則等の社内規程に基づいて支給されていること

・支給額が社会通念上相当の金額であること

・役職によって金額に差異がないこと

これら3つの条件を満たしていないと判断された場合は、臨時の給与と満たされて課税される可能性が出てくるので、注意しましょう。

2.規程を作ることで従業員間での不平等を避けられる

「〇〇さんが結婚するならお祝い出すけど、■■さんには出さない」などというように、個人的な感情で慶弔見舞金の支給・不支給を決めると、従業員間での軋轢につながります。そういった状況を作らないためにも、慶弔見舞金規程で平等な対応ができるようにしておきましょう。所定の条件を満たす従業員であれば、誰でも一定の金銭を受け取れる状況にしておけるので、不要なトラブルを避けることができます。

3.企業と従業員との間の信頼関係の構築に役立つ

慶弔見舞金規程を作ることで、従業員に対して「あなたに何かあった場合にはしっかりと対応する準備はできています」というメッセージを伝えられます。企業と従業員の信頼関係を構築するためにも、規定をしっかり作って対応することが大切です。

3.慶弔見舞金規程を作ってみよう

次に、実際に慶弔見舞金を作る際のポイントを確認しましょう。

1.作成する場合のポイントは?

まず、慶弔見舞金規程を作成する際のポイントをまとめました。

1.支給金額と条件を決める

最初にやるべきことは慶弔見舞金の支給対象者を決めることです。

・正規の従業員だけに支給する

・正規の従業員と非正規の従業員を含む、すべての従業員に対して支給する

など、具体的な範囲を決めましょう。

2.種類と金額を決める

次に

・どういった慶弔見舞金を支給するのか

・支給する場合の金額はいくらにするか

を決めていきましょう。既に、一般的な慶弔見舞金の種類は紹介しましたが、企業の実情に合わせて独自の慶弔見舞金を設定してもかまいません。

会社によっては、

・ペット見舞金(ペットが亡くなった場合に一定額が支給される)

・創立記念日祝い金(会社の創立記念日に従業員全員に金一封が支給される)

など、ユニークな慶弔見舞金を設けているケースもあります。

3.親族の範囲を決める

慶弔見舞金の中には、出産祝い金や傷病見舞金、死亡弔慰金など「従業員の家族・親族に何かがあった場合にも支給されうるもの」があります。その場合「どこまでが家族・親族なのか」をはっきり決めておかないといけません。

・家族・親族の範囲を「二親等まで(親、子、祖父母、兄弟姉妹)」にするのか、より広げるのか

・法律婚をしている夫婦だけではなく、事実婚カップルや自治体の規程に基づく同性パートナーシップ制度による届け出をしているカップルも含むのか

など、企業と従業員の実情に応じて、最も適切な扱いを決めるようにしましょう。この辺りは、社会保険労務士などの専門家にアドバイスを求めるのも1つの手段です。

2.慶弔見舞金規程に盛り込むべき項目とチェックポイント

下記の表に、一般的に慶弔見舞金規程に盛り込むべき項目とチェックポイントをまとめました。

作成する際の参考にしてみてください。

| 項目 | チェックポイント |

| 支給金額と条件 | 全社員一律にするか、勤続年数や役職によって違いを設けるか |

| 支給範囲 | 全社員を対象にするか、パート・嘱託社員を除外するか |

| 親族の範囲 | 従業員の子どもが結婚したり、祖父母が亡くなった場合も含めるか、「夫婦」には事実婚カップル・同性カップルも含めるか |

| 役員の支給額 | 社会通念的に相当とみなされる額を超えていないかどうか |

| 必要書類 | 結婚祝い金の場合は「婚姻届け受理証明書等の添付を必要とする」などの規定を定める |

| 重複支給の有無 | 同一世帯の社員が社内に2名以上(例:親子、兄弟姉妹)いた場合、家族が亡くなったり、災害により被災した場合の扱いを定める 例)重複支給を認める、年齢・役職が最も上の者1名を基準にする など |

| 改定と廃止 | 業績の変化などを理由に、協議の上、慶弔金規程を改訂・廃止することもある旨を記載 |

さいごに

いかがでしたでしょうか。慶弔見舞金は社員や家族の慶弔時に給付されるものです。福利厚生や従業員の勤労意欲の向上を目的に導入する企業も多くあり、また取引企業にも渡すケースも近年増えています。

この慶弔見舞金は、一定範囲内の金額であれば福利厚生費の対象となり、支給額が妥当と認められれば非課税になるという特徴があります。今回ご紹介した慶弔見舞金の相場を参考にして金額設定を行うことで、企業としても慶弔見舞金制度を取り入れながら節税を行うことができます。また節税だけでなく、企業と従業員との繋がりを深めるため、人材採用の点でも企業の採用活動にプラスとなります。これまでまだこの制度を導入していなかった方は、ぜひ一度検討してみてください。

◆業者やサービスを探すのにあまり時間や手間をかけられない方や、お急ぎの方はお気軽にコンペルの専門コンサルタントにご相談ください。

コンペルの使い方

■ Step1.まずはメールかお電話でお問い合わせください

|

お急ぎの方はお電話ください

03-6380-1099 (営業時間:平日10時~18時) 簡単1分!一括見積もり依頼 |

■ Step2.専門のコンサルタントが内容を確認・ヒアリングします

追加で確認事項が必要な場合、こちらからご連絡して内容をヒアリングさせていただきます。(所要時間は5~10分程度)ご要望やご相談内容をもとに貴社に最適なおすすめできる企業様を無料でご紹介します。

■ Step3.おすすめの発注先会社から貴社に連絡がきます

ご要望に合わせますが、基本的に3~5社の会社からご連絡がいきます。その中に、もしもご満足いく会社がなかった場合、お客様が納得いくまで発注先を探しますのでご遠慮なくご相談ください。